Un anno è passato ed è in scadenza a Maggio la tassa di possesso sulla barca. Nulla è cambiato rispetto all’anno scorso, né la scadenza né le quote, ma per chiarezza vi aiutiamo a sintetizzare i dati e i termini di pagamento, per non incorrere in errori e conseguenti sanzioni, che potrebbero diventare onerose.

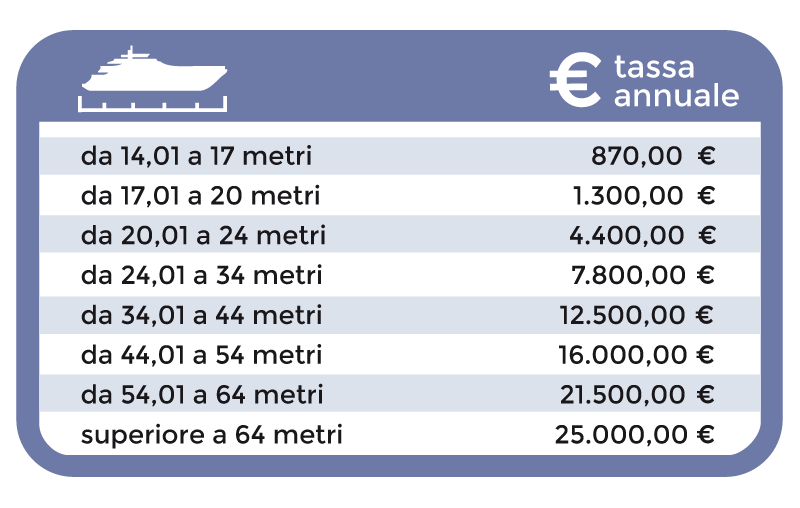

La tassa va versata entro il 31 maggio e la devono pagare tutti gli armatori di barche superiori a 14,01 metri fuori tutto, indipendentemente dalla loro bandiera, perché il tributo si riconduce alla residenza in Italia dell’armatore e non alla provenienza della barca, a meno che questa non sia al primo anno di immatricolazione, in tal caso è esente dal pagamento. Chi acquista la barca dopo il 31 maggio deve pagare entro la fine del mese successivo. Si versa tramite modulo F24 con il codice 3370 “Tassa sulle unità da diporto – art. 16, comma 2, d.l. 201/2011”. Sono previste deduzioni sulla tassa in base all’età della barca (vedi annotazione ).

La tassa è ridotta al 50% per le unità a vela con motore ausiliario, il cui rapporto fra superficie velica e potenza del motore (espresso in Kw) non sia inferiore a 0.5.

È ridotta, inoltre:

- del 15% dopo 5 anni dalla data di costruzione dell’unità da diporto

- del 30% dopo 10 anni dalla data di costruzione

- del 45% dopo 15 anni.

Tali periodi decorrono dal 1° gennaio dell’anno successivo a quello di costruzione.

SE SI PAGA DOPO LA SCADENZA

La sanzione va dal 200 al 300% dell’importo, ma con il ravvedimento operoso diventa “solo” il 20% in più se si paga entro 30 giorni e il 25% in più se si paga entro l’anno in corso. Attenzione, però, perché il pagamento deve essere volontario, se la sanzione scatta a seguito di un controllo si rientra nel range del 200-300%.